前回は脱炭素化における水素エネルギーの重要性を解説してきました。ただし、水素エネルギーが日本で普及するには大きな課題があることも事実です。そこで、今回は政府が進める水素に係る国家戦略を解説し、その戦略が課題を解決して日本に水素社会が構築できるのかどうか検討したいと思います。

日本では、早くから水素に着目した産業化を進める動きがありました。1980年代からNEDO(新エネルギー・産業技術総合開発機構)を中心に燃料電池の研究開発を開始し、2009年に家庭用燃料電池(エネファーム)を販売、2014年にはトヨタの燃料電池自動車MIRAIが販売されました。

水素エネルギーに関する研究開発の結果、日本はこれらに関する特許件数も多く、水素を取り巻く産業化をリードする存在となっているようです。この開発は海外に依存するエネルギー供給の弱点をカバーするために進められたものですが、2015年のパリ協定で強化が求められた地球温暖化対策の有効な手段とも認識されるようになりました。それを受けて2017年に世界で初めてとなる水素の国家戦略「水素基本戦略」を策定しました。

その後、2020年に「2050年までにカーボンニュートラル」を宣言したこと受けて、水素のエネルギー利用はさらに重要性を増してきました。世界でもそれに追随する形で同様の施策が打ち出され、エネルギー安全保障や水素に関する事業開発を国家の産業政策に据える動きがあることから、それに対抗できるよう2023年6月に基本戦略の改訂版が公表されています。

ところで、日本は自ら開発した太陽電池(太陽光パネル)、リチウムイオン電池の生産が国際競争力を失い、経済成長に大きく結びつかなかったということを経験してきました。水素エネルギーの開発もまた、そのような結果になるのではないかと懸念している専門家もいます。

一方で水素の製造におけるエネルギー消費量が大きい(エネルギー使用効率が悪い)ことや取扱いにくさによる輸送、貯蔵、利用における課題などもあり、水素社会の到来に疑問を呈する人も多いようです。国際機関での分析では日本の再エネによる水素製造能力の限界や製造コストの低減の困難性も指摘されています。

今回の報告では、日本の水素社会構築に対する懐疑的な意見を確認した上で、改定された水素基本戦略を概観します。そして、日本政府が進める水素基本戦略によって前回整理した課題を解決して水素社会が実現し、日本の産業競争力の確保が可能か否かについて、独自の分析を用いて考察しましたのでご確認ください。

| <本報告のコンテンツ> ■水素エネルギー利用に関する懐疑的な意見への考察 (1)水素エネルギーの持続可能性 (2)利用用途によってはエネルギー利用が非効率 (3)日本の再エネ賦存量は水素製造に不十分 (4)水素のエネルギー利用の方向性 ■水素基本戦略2023 (1)水素基本戦略の概要 (2)導入目標の主要国との比較 (3)前回の基本戦略との相違 ■水素社会移行への課題の解決は可能か (1) 水素の製造コスト (a)国際機関による将来見通し (b)製造コストの低減対策 (2)水素の輸送と貯蔵 (3)安全性と社会的受容性 (4)インフラの整備 (5)水素社会実現と産業競争力確保の可能性 (a)2050年の水素供給目標に必要な電力の確保 (b)水素製造コストの目標達成 まとめ |

<スポンサーリンク>

水素エネルギー利用に関する懐疑的な意見への考察

水素エネルギーを利用することについての疑問を呈する意見もあります。水素社会を構築する上では参考になるので、ここで紹介しておきます。

懐疑的な意見をとりまとめると以下の点に要約されます。

・水素エネルギーの持続可能性(化石燃料由来の水素によるCO2排出)

・利用用途によってはエネルギー利用が非効率(電化による方が効率的)

・日本の再エネ賦存量は水素製造に不十分

(1)水素エネルギーの持続可能性

まず、最初の意見は現在の水素供給の主流が化石燃料改質による水素であることから、CO2削減には貢献しないというものです。前回の報告でも3種の水素を説明しましたが、グレー水素はもとよりブルー水素(水素製造時に排出したCO2を回収、貯蔵)も、その実現性が不透明で、さらに極めて経済性に劣るという意見です1)。

さらに水電解に使用される電力の脱炭素化も重要であり、電源が化石燃料中心の電力を使用して製造した水素もCO2排出を防げません。グレー水素、ブルー水素は一時的で過渡的な手段とみるべきであり、再エネで製造するグリーン水素のみがCO2削減を達成するというのが世界的なコンセンサスです。

(2)利用用途によってはエネルギー利用が非効率

次に、エネルギー利用の効率性については、水素の2次エネルギーとしての特徴と利用用途に注目した意見です。水素の利用方法である燃料電池について、電気を使用して製造した水素を用いて再度発電するのは非効率であり、最初から電気を使用すれば良いというものです2)。

発電効率がそれぞれ60%とすると2回の発電で36%までエネルギー効率が低下するという理屈です。これは、燃料電池の電気利用面だけを見ている意見(熱利用は考慮しない)ではありますが、電気の利用だけを見ると正論と言えます。

これと同様の意見では、燃料電池自動車(FCV)についても以下の指摘があります。FCVについては、個人の乗用車などではEVの方がエネルギー効率は高く経済的であり、FCVは航続距離が長く低温環境で運転する車両に有効であるというものです3)。EVバッテリーは車載用という特性上、重量と容量に限界があり、長距離の航続には向かないことと、低温環境下での性能低下という事情があるためです。

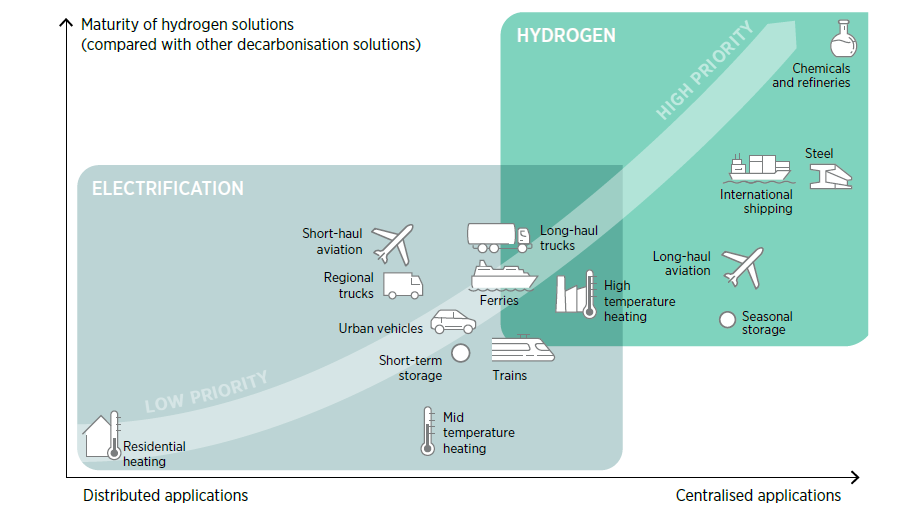

水素と電力のエネルギー利用面での効率性については、グリーン水素が電力によって製造されるため、水素よりも電力を直接利用するのが有利であることは自明です。これらのことからIRENA(国際再生可能エネルギー機関)では図-1のように電力と水素の利用用途を分類しています4)。

図-1 電力と水素の適正なエネルギー利用

一方、水素のエネルギーとしての価値は再エネの時間変動に対して、補完的な役割を果たすことです。再エネが余剰となる時間帯にその電力を用いて水素を製造し、それを貯蔵することで、電力が不足する時間帯に発電して需給バランをとるという役割です。再エネの欠点を補い、その能力を十分生かすことができるのが水素です。

さらに、水素は電化によって目的を達成できないエネルギー利用(高温の熱利用)や原料利用(アンモニアの製造、水素還元製鉄等)においても、重要な役割を有しています。電力では不足するエネルギー利用分野や化石燃料を原料としている工業分野などにも使用することが有効です。

(3)日本の再エネ賦存量は水素製造に不十分

IRENAの分析によると日本の再エネの賦存量からは、電力を賄うだけで水素の製造に回らないということが指摘されています。この分析結果は気温上昇を1.5℃未満にするためにCO2の排出を抑制する場合、日本の土地利用と気象条件から算定した再エネ賦存量では電力を賄うだけで、水素を供給するには不十分というものです5)。

IRENAの分析には土地利用面積から大胆な仮説に基づいて再エネ賦存量を算定しているので、その精度に疑問が残ります。この分析では、太陽光発電380GW、陸上風力180GWを賦存量と見込んでおり、洋上風力を見ていないなどの問題があります。

しかし、再エネの普及の条件である設備利用率が日本のほとんどの地域で太陽光14%未満、陸上風力30%未満と条件が良くないことを想定しておくべきと思われます。現在の再エネ導入の状況(電源構成の再エネ比率2割程度)から将来の再エネ普及を想定すると、それほど的外れな指摘ではないように思えます。

日本より再エネの賦存量が多く低コストで大量に供給できる国があり、そのような条件では電解装置の大型化と効率性向上を期待できることから、それらの国で生産された水素が日本に輸出されるというのがIRENAの見方です。

(4)水素のエネルギー利用の方向性

これらの懐疑的な意見に対しての教訓をここでまとめておきます。

・水素エネルギーは電力との効率性を比較して適切な利用分野で利用する

・水素エネルギーは再エネの時間変動を補うことで再エネを有効に活用できる

・海外の低コスト水素を調達可能なサプライチェーンを構築する

まず、効率的なエネルギー利用を行うには、水素と電力との効率性を比較して適切な利用分野で利用することが重要です。燃料電池やFCVについては電力を直接使う方が有利な場合には電力を優先させることが必要です。電力では困難な分野のエネルギー利用に使用することで、水素の利用価値が高まります。

さらに、グリーン水素の供給を前提にすると再エネの利用が欠かせません。再エネは時間変動という大きな問題があり、それを補うには水素で電力を一時貯留することが効果的です。また、送電線での電力融通よりも水素の輸送の方が効率的な場合もあるため、時間と空間の電力の需給ギャップを解消することに貢献します。

再エネの電力価格はFIT制度の高額買取によって現状では高止まっています。最近になってFIP制度に移行し、電力の余剰時には再エネの電力価格が低下するようになってきました。水素が広く流通するためには製造コストを低減することが必須です。2050年に向けて再エネの電力価格を低減することに注力すべきです。

そして、最後に脱炭素化時代においては電力の消費が一段と拡大し、それを再エネ等の脱炭素電源で供給することが必要です。その際は再エネを電力と水素の両方で使用することになり、日本の再エネ賦存量を考慮するとその調達に大きな課題が生じることも予想されます。

そこで低コストな水素を供給可能な地域から調達できるよう、国際的なサプライチェーンを構築することが重要です。このサプライチェーンの構築には、これまで産油国から石油、天然ガスを輸入してきたインフラを活用し、エネルギーの安全保障を向上させるための多様なルートを用意しておくことにも配慮が必要です。

<スポンサーリンク>

水素基本戦略2023

(1)水素基本戦略の概要

本戦略は、日本が2017年に世界で初めてとなる水素の国家戦略「水素基本戦略」を策定してから、2021年10月に脱炭素化を宣言したことや、ウクライナ戦争などの様々なエネルギー需給情勢の変化に基づき内容を改訂したものです。その概要を以下に示します6)。

・戦略の目的と位置付け:

水素技術の商用化を推進し、2030年までのエネルギー供給に水素・アンモニアを組み入れる目標を設定。水素は、再生可能エネルギーから生成可能であり、CO2を排出せず、エネルギー安全保障の向上に寄与。

・国内外の動向:

主要国における水素政策の動向を分析し、国際的な競争力を強化するための方策を提案。

・供給と需要に関する戦略:

国内外の水素サプライチェーンの確立、安定的で低コストの水素供給体系の構築。

需要創出に向けた政策、非化石エネルギーへの転換を支援する制度の整備。

・技術開発と国際連携:

革新的な水素技術の開発推進、国際標準化に向けた活動。

多国間での協調を強化し、水素産業の国際競争力を高める。

・安全性と環境配慮:

水素の安全な利用に向けた保安戦略の強化。

環境負荷の低減とカーボンニュートラルへの貢献を目指す。

新戦略の詳細についてはここでは省略しますが、その構成については以下のコラムの通りです。

| <水素基本戦略> 2023年6月6日公表 https://www.meti.go.jp/shingikai/enecho/shoene_shinene/suiso_seisaku/pdf/20230606_2.pdf 1.総論 1―1.水素基本戦略の位置づけ 1-2.本戦略における対象範囲 2.水素の導入に向けた基本的な考え方 2-1.我が国における水素の導入に向けた基本的な考え方 (1) S+3Eの観点から (2) 水素産業の国際競争力強化の観点から 2-2.各国の水素政策の動向 3.水素社会実現の加速化に向けた方向性 3-1.安定的、安価かつ低炭素な水素・アンモニアの供給について (1) 安定的な供給(Energy Security) (2) 供給コストの低減(Economic Efficiency) (3) 低炭素水素への移行(Environment) 3-2.供給面での取組 (1) 国内水素サプライチェーンの構築 (2) 国際水素サプライチェーンの構築 3-3.需要面での取組 (1)需要創出に向けた動き (2)非化石エネルギーへの転換に向けた需要側のルール整備 (3)水素化合物としての水素利用 3-4.大規模なサプライチェーン構築に向けた支援制度の創設 (1)大規模かつ強靭なサプライチェーン構築に向けた制度整備 (2)需要創出に資する効率的な供給インフラの整備に向けた制度整備 3-5.地域における水素利活用の促進及び自治体との連携 3-6.革新的な技術開発の推進 3-7.国際連携(標準化戦略、多国間枠組みでの活動) (1)標準化に関する取組 (2)国際取引の方向性 (3)多国間枠組みでの活動 3-8.国民理解 4.水素産業競争力強化に向けた方向性 4-1.水素産業競争力強化に向けた基本的な考え方 4-2.水素産業戦略 (1)水素供給 (2)脱炭素型発電 (3)燃料電池 (4)水素の直接利用 (5)水素化合物 5.水素の安全な利活用に向けた方向性 5-1.水素の安全な利活用に向けた基本的な考え方 5-2.水素保安戦略 (1)技術開発等を通じた科学的データ・根拠に基づく取組 (2)水素社会の段階的な実装に向けたルールの合理化・適正化 (3)水素利用環境の整備 |

(2)導入目標の主要国との比較

水素の導入目標を表-1に示します。この表では主要国の目標と比較して示しています。日本の導入目標は2030年の目標(300万t/年)と2050年の目標(2,000万t/年)は現状のままとし、2040年の目標1,200万t/年を追加しました。

米国は2030年1,000万t/年、2050年5,000万t/年、EUは2030年2,000万t/年を目標としています。米国、EUともにグリーン水素を対象にしているのに対し、日本は水素の種類を明示していません。EUは製造国も明確にしており、域内製造と輸入が同量の1,000万t/年です。

表-1 日本と主要国の水素の導入目標

| 年間導入量(万t/年) | 導入施設(GW) | 導入コスト | |||||

|---|---|---|---|---|---|---|---|

| 2030年 | 2040年 | 2050年 | 2030年 | 2040年 | 2030年 | 2050年 | |

| 日本 | 300 | 1,200 | 2,000 | 15 | 30円/Nm3 | 20円/Nm3 | |

| 米国 | 1,000 | 2,000 | 5,000 | 1USD/kg-H2 | |||

| EU | 2,000 | 40 | |||||

| ドイツ | 10 | ||||||

| フランス | 7 | ||||||

| 英国 | 10 | ||||||

| 中国 | 30~40 | ||||||

| 韓国 | 100(25) | 500(300) | 3,000KRW/kg-H2(2040年) | ||||

注2)英国の10GWのうち、5GW以上を水電解由来の水素を目標。

注3)中国の2030年の導入量はグリーン水素のみで、アンモニアは200万t/年。

注4)韓国の導入量はグリーン水素とブルー水素が含まれており、かっこ内にグリーン水素を示す。

注5)日本の導入施設の目標は、日本企業が国内外で導入する施設能力を指す。

注6)米国の導入コスト1USD/kg-H2を単位変換すると、為替レート141.6円/USD(2023年の平均値)、水素の密度0.09kg/Nm3より12.7円/Nm3。

注7)韓国の導入コストは2040年目標であり単位換算すると、為替レート0.11円/KRW(2023年の平均値)、水素の密度0.09kg/Nm3より29.7円/Nm3。

出所)再生可能エネルギー・水素等関係閣僚会議:水素基本戦略、2023年6月6日

欧州では再エネ利用の電解装置を、2030年にEU全体で40GW新設するとしています。日本の電解装置の目標は、日本企業が国内外で導入するのを2030年15GWとしています。日本の水素の炭素集約度については、「国際的に遜色ない低炭素目標を掲げ、この目標に適合した水素の導入を推進していく」としています。

次に、日本の導入コストの目標値は2030年に30円/Nm3、2030年に20円/Nm3です。米国は2030年に12.7円/Nm3(水素の密度0.09kg/m3、為替レート141.6円/USDによる換算値)、韓国は2040年に29.7円/Nm3(同換算値)と設定しています(為替レートは2023年平均値)。

(3)前回の基本戦略との相違

前回の基本戦略(2017年策定)との相違は以下の通りです7)。

・市場の拡大と国際競争力の強化:

改訂された戦略では、水素の国内市場の限界を踏まえ、より大きな世界市場に目を向けることで、水素市場の拡大と日本の国際競争力を強化することが強調されています。これには、海外市場への参入を念頭に置いた戦略の変更と言えます。

・カーボンニュートラルとエネルギー安全保障の統合的な推進:

2050年のカーボンニュートラル目標を支えるため、エネルギー安全保障の向上と水素技術の商用化を加速する「水素産業戦略」を追加しています。また、安全な水素利用に重点を置いた「水素保安戦略」も新たに導入されています。

・技術開発と官民の協調:

新戦略では、革新的な水素技術の開発をさらに推進し、これを支えるための国家としての取り組みが明確にされています。技術開発についてはカーボンニュートラル宣言にあわせて組成された2兆円のグリーンイノベーション基金事業を中心に進めていく予定です。官民の協調には国際標準化への取り組みや、多国間での技術協力が含まれます。

これらの変更は、旧戦略が国内市場の構築に重点を置いていたのに対し、新戦略ではグローバルな視野で水素産業の競争力を高めることに焦点を移していることを示しています。これにより、日本は国際的な水素市場での競争力を持ち事業を拡大していくことを目指しています。

<スポンサーリンク>

水素社会移行への課題の解決は可能か

前回の報告で示した水素社会への移行に関する課題に対して、今回の改訂版「水素基本戦略」は有効な解決策を提示しているでしょうか。ここでは以下の5つの視点から検証し、最後に水素社会の実現と日本の産業競争力について考察します。

① 水素の製造コスト

② 水素の貯蔵と輸送

③ 安全性への懸念、④社会の受容性

⑤ インフラの整備

(1) 水素の製造コスト

(a)国際機関による将来見通し

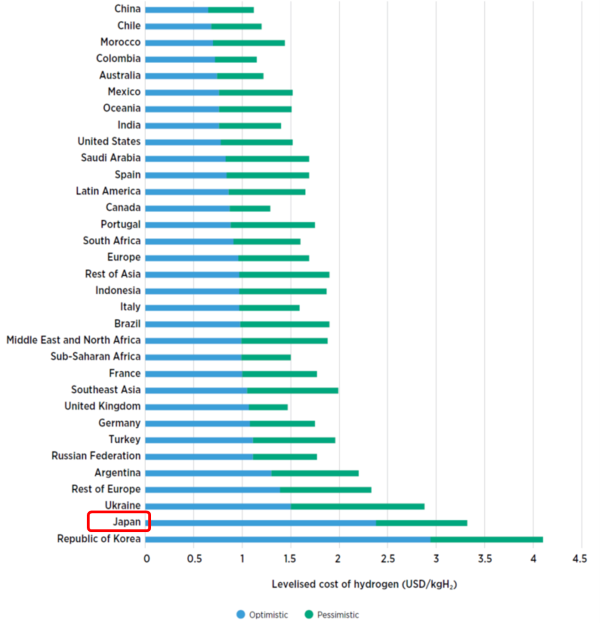

日本の供給コストの目標値は表-1に示した通り、2030年30円/Nm3、2050年20円/Nm3です。米国は2030年に1USD/kg-H2(12.7円/Nm3)と高い目標を設定しており、日本の目標はやや見劣りしますが、それでも現状の100円/Nm3と比べると野心的と言えます(為替レートは141.6円/USD)。

ここで、IRENAが公表している世界の主要国における水素製造コストの2050年の予測値を図-2に示します5)。この水素製造コストは再エネ(太陽光、風力発電)を使うことを前提に、地域の気象条件に合わせた電解装置の費用を基にした平均製造コストを試算したものです(供給コストと製造コストは若干異なりますが、これ以降では製造コストを議論します)。

図-2 世界の2050年における水素製造コスト

図-2より多くの国、地域で悲観的なシナリオでも2USD/kg-H2(25.5円/Nm3)以下の製造コストを示していますが、日本の水素製造コストは2.4~3.3USD/kg-H2(30.6~42.1円/Nm3)と予想されています(シナリオは電解装置のコスト低下などを考慮したもの)。このIRENAの日本に関する予測値は日本の供給コストの目標値(20円/Nm3)を大きく上回る数値となっています。

このように日本の水素製造コストが高いのは、太陽光、風力発電の設備利用率に影響を与える気象条件が他の国に比較して悪いことと、発電設備が高額なことによります。

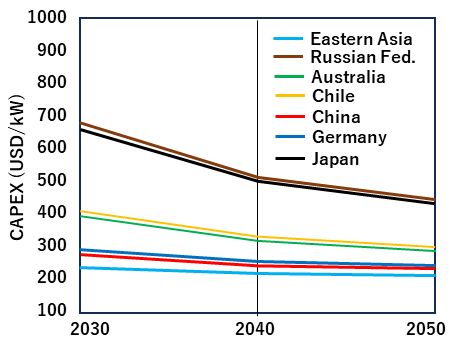

IRENAの資料より、その根拠データを図-3に示します5)。図-3より日本の太陽光発電の設備コストは2030年に約650USD/kW、2050年でも500USD/kW程度であり、ドイツ、中国の2倍以上、他の国と比較しても際立って高コストです。

出所)IRENA:Global hydrogen trade to meet the 1.5℃ Climate goal, part3, Trade outlook for 2050 and way forward, 2022

図3 再エネ設備の建設費

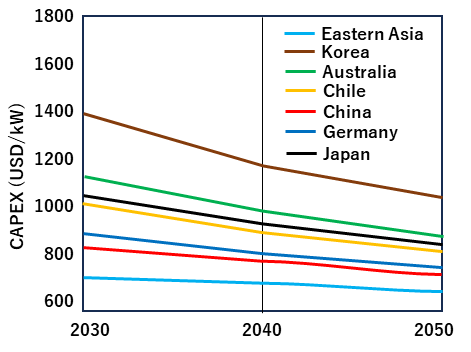

さらに、陸上風力についても太陽光発電ほどではないですが相対的にコストが高く、中国、ドイツの2割増し程度となっています。

なお、2022年での事業用太陽光発電のコスト実績は日本では14.5万円/kW(1,024USD/kW)、世界の平均は9.4万円/kW(664USD/kW)です。また、陸上風力発電については日本では約30万円/kW(2,119USD/kW)です8)。

図-3の2030年のコストはこれらの数値の5~6割程度であり、2030年に向けて低コスト化のための開発が進められることを想定しています。

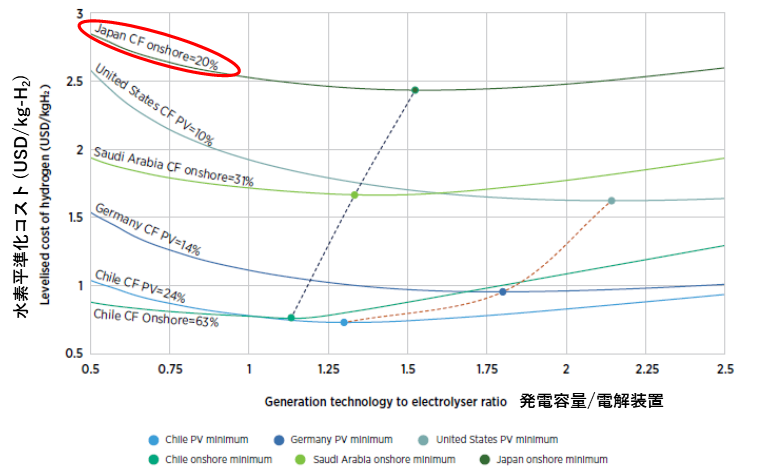

IRENAは日本が高コストとなる原因を気象条件による電解装置容量と再エネ発電容量の関係によって説明しています5)。図-4に年間設備利用率を考慮した太陽光発電と風力発電の平準化コストをいくつかの国で比較したものを示しています。横軸は再エネの発電技術と電解装置の容量比(再エネ発電容量/電解装置容量)を示しており、縦軸は水素の製造コストを示しています。

出所)IRENA:Global hydrogen trade to meet the 1.5℃ Climate goal, part3, Trade outlook for 2050 and way forward, 2022

図-4 年間設備利用率を考慮した太陽光発電と風力発電の平準化コストの比較

この曲線はある容量比において最小のコストになります。容量比が大きいと無駄な発電をすることになり、小さいと電解装置の能力が無駄になるからです。このコスト最小の容量比が最適容量比となります。最適容量比が小さいほどコストは小さくなることがわかります。

そして、再エネの設備利用率が高ければ最適容量比は小さくなり、コストが安くなります。チリの陸上風力発電と太陽光発電の最適容量比は1.0に近いところにあり、どちらも設備利用率が高いことが分かります。

日本の陸上風力発電の設備利用率は20%で最適容量比が1.5を超えており、サウジアラビアやチリよりも大きく、その結果水素製造コストも2.4USD/kg-H2(30.6円/Nm3)と大きくなっています。このようにIRENAの予測では日本の水素製造コストは高額になっており、どのように低減するかが課題です。

<スポンサーリンク>

(b)製造コストの低減対策

これまでの分析により日本の水素製造コストが高く、目標を達成することが懸念されることから、製造コストを低減することが必要です。新戦略では製造コストの低減の対策として、以下の対策を示しています。

・低コストの水素製造技術の開発

・再エネ電力の価格低下

・水素需要の拡大によるスケールメリット

・海外の低価格電力の利用

製造技術の開発については、新戦略に基づいてグリーンイノベーション基金(GI基金)を使用して水素関連技術に約8,000億円を充当し開発を進めています。再エネを使った水素製造に欠かせない電解装置の低コスト化を進めていく必要があります。

水素製造のための有望な電解装置はアルカリ型と固体高分子型であり、現在性能の向上とコスト低下を目標とした実証事業が進められています。表-2にそれぞれの電解装置の特徴と導入目標、プロジェクトの事例を示します9)。

固体高分子型は電解効率は低いですが再エネ由来の負荷変動範囲が広く電流密度が高いためコンパクト化が可能ですが、貴金属を使用するため高コストとなります。一方、アルカリ型は電解効率が高く製品寿命が長いなど低コスト化が図れるようです。

実証事業のコストの最終目標は5万円/kWですが、現状では2030年段階では固体高分子が6.5万円/kW、アルカリ型は5.2万円/kWとされています。現状のコストはアルカリ型は約500〜1,400USD/kW、固体高分子型は約1,100〜1,800USD/kWとされており10)、この目標が達成されれば国際的な競争力は非常に高いものとなります。

表-2 電解装置の特徴と導入目標、プロジェクトの事例

| 固体高分子(PEM)型 | アルカリ型 | ||

|---|---|---|---|

| 小規模 | 大規模 | ||

| 電解質 | 固体高分子膜 | アルカリイオン水溶液 | |

| 電解効率 | 56~60% | 63~70% | |

| 出力 | 0.005~0.2MW | 1.5MW | 10MW |

| 特徴 | ・再エネ由来等による負荷変動範囲が広い ・電流密度が高いためコンパクト化が容易 ・イオン交換膜に貴金属を使用するため高コスト | ・負荷変動範囲が狭い ・PEM型に比べ高効率 ・製品寿命が長い |

|

| 導入コスト | 37.9万円/kW程度 (2030年6.5万円/kW目標) | 14.4万円/kW程度 (2030年5.2万円/kW目標) |

|

| プロジェクト事例 | 【環境省実証事業】 ・富谷市PJ、室蘭市PJ、 北九州市PJ、白糠町PJ | 【NEDO事業】 ・H2-YES(山梨県甲府市) ・実証期間:2016~2020年 | 【NEDO事業】 ・FH2R(福島県浪江町) ・実証期間:2016~2020年 |

| 参加企業 | ・神鋼環境ソリューション ・東芝エネルギーシステム ・三菱化工機など | ・日立造船 ・東レ | ・旭化成 ・東芝エネルギーシステム |

全世界での現状の電解装置の導入実績(累積値)と脱炭素社会における必要容量を表-3に示します11)。2023年までに累計約2,900MWの電解装置が設置されましたが、2050年までには560GWの導入が予想されており、日本企業にとってビジネスチャンスは大きいと言えるでしょう。

表-3 電解装置の導入実績と脱炭素社会での必要容量

| 年 | アルカリ型 | 固体高分子型 | その他 | 合 計 |

|---|---|---|---|---|

| 2019 | 164 | 80 | 13 | 257 |

| 2020 | 197 | 108 | 14 | 319 |

| 2021 | 354 | 147 | 58 | 559 |

| 2022 | 404 | 217 | 66 | 687 |

| 2023年e | 1,152 | 921 | 811 | 2,884 |

| 2030年 – NZE | 560,000 |

出所)国際エネルギー機関(IEA):公式Webサイト、Energy system、Low-Emission Fuels、Electrolysers、2024年4月22日閲覧

また、再エネの電力価格の低減も重要です。再エネ価格はFIT買取による高止まりはあるものの、FIP制度の導入により需給バランスによっては低価格化が実現する可能性はあります。世界の太陽光発電の電力量当り価格は5円/kWh程度であり、日本でも2028年には一般的に7円/kWh、効率の良い発電設備では5円/kWhを目指すとしています8)。

さらに、製造コストは水素の需給バランスにより決定します。需要が大きければ装置の大型化が可能になり、スケールメリットによる低コスト化が可能になります。本報告では最後に新戦略の施策によるスケールメリットも考慮した水素製造コストの試算を行います。

新戦略では海外の低コスト電力の調達も想定しています。海外では太陽光、水力発電などによる低コスト電力があり、その電力を利用する国際的な水素サプライチェーンの構築を指向しています。

この場合、電解装置は日本の技術を導入し、当地の低コスト電力を使用して水素を日本または世界に輸出する方式が有効です。ただし輸送によるコストとCO2排出量の増加分を考慮する必要があります。

<スポンサーリンク>

(2)水素の輸送と貯蔵

海外で製造した水素の輸送のために、日本では世界に先駆けて液化水素運搬船を建造してきました。今後の輸送、貯蔵手段についての新戦略での対策は以下の通りです。

現在、水素の輸送方法としては、トラックによる圧縮または液体水素の輸送が主流ですが、パイプラインによる輸送も検討が進められています。既に社会インフラとして利用されている都市ガスのパイプラインをそのまま水素パイプラインとして使用する方法と水素をメタンに変換して使用する方法があります。後者は利用者での熱利用機器の変更が不要になるなどのメリットがあります。

輸送における効率性を考慮して水素キャリア(圧縮水素、液化水素、MCH、メタン、アンモニアなど)を何にするかについて、経済性を中心に分析した戦略が必要になります。グリーンイノベーション基金事業での開発事業として、以下の開発が現在行われています12)。

・大規模水素サプライチェーンの構築:

複数の水素キャリアで輸送設備の大型化等の技術開発・大規模水素輸送の実証

・燃料アンモニアサプライチェーンの構築:

グリーンアンモニアのコスト削減を目指し、水素を経由しない製造方法を開発。合成に用いる電極の触媒開発や電解質の開発を行います

・CO2等を用いた燃料製造技術開発:

合成燃料の製造収率、利用技術向上に係る技術開発:2040年までの自立商用化

持続可能な航空燃料(SAF)製造に係る技術開発:2030年までの航空機への燃料搭載

合成メタン製造に係る革新的技術開発:2030年度までにエネルギー変換効率60%以上

化石燃料によらないグリーンなLPガス合成技術の開発:2030年度までに生成率50%となる合成技術を確立し、商用化

このように、新戦略に沿った開発をグリーンイノベーション基金事業で実施中であり、2030年に上記の成果が出る可能性があり、その行方を見守りたいと思います。

(3)安全性と社会的受容性

水素の広範な社会実装においては、安全技術の向上も極めて重要です。水素の取り扱い、使用時の安全基準の確立、リスク管理技術の改善が必要で、これらの技術開発が進むことで、水素社会の実現が加速されます。新戦略に示された水素保安戦略の要点は以下の通りです。

・リスクコミュニケーション:

関係者が地域特性も踏まえ、消費者・地域住民等に対し、水素の物性や取扱い、安全対策等に対する理解を深めるための情報発信を進める

・人材育成:

安全確保の土台となる人材の確保のために大学等が人材育成・高度化や人材供給の源泉となる知の好循環を生み出す

・各国動向の把握、規制の調和・国際規格の策定:

国際会議への参加を通じた情報収集・実態把握、関係機関との関係強化を図る。水素保安規制の国際調和のために、技術基準の共通化

表-2に示した環境省のモデル事業ではモデル地域において水素製造、輸送、貯蔵、利用の一貫した実証事業を実施しており、その地域内の利用者だけでなく、見学者等にも水素利用の実態や安全性を体験させることで社会受容性を向上させています。

これらの技術は互いに関連しており、総合的なシステムとして機能させるためには、各技術領域での連携とイノベーションが不可欠です。日本を含む多くの国々が、これらの技術開発に重点を置いており、国際的な協力も進んでいます。

水素の利用技術の普及には、国際的な安全基準や運用規則の確立が必要です。日本を含む各国は、IEA(国際エネルギー機関)やIRENAを通じて、これらの基準の設定に向けて協力しています。

<スポンサーリンク>

(4)インフラの整備

燃料電池自動車用の水素供給ステーションについては、定置式と移動式が整備されています。表-4に示す通り定置式水素ステーションは既に100か所で運用中であり、2030年には1,000か所の整備を予定しています。移動式水素ステーションは主要地域で商用営業しています9)。

今後の整備方針としては、水素の利用が広がる中で乗用車のみならず、商用車、港湾、さらには地域の燃料供給拠点など、より多様なニーズに応えるマルチステーションを見据えています。

そのような需要を精査したうえで、既存水素ステーションを含め、マルチ化を図りながら、需給一体型の最適配置を効果的に進める予定で、特に大規模な水素ステーションの整備に関しては、税制措置等を含め政策リソースを拡充するとしています。

表-4 水素供給ステーションの状況

| 項 目 | 定置式水素ステーション | 移動式水素ステーション |

|---|---|---|

| 概 要 | 乗用車(FCV)への水素供給に加えて、パイプラインを用いて近隣への水素供給が可能。 | 移動可能なトラックの荷台に水素充填装置を積んでおり、小スペースで比較的簡単に設置可能 |

| 導入コスト | 約3.3億円/基 | 2~3億円/基 |

| 普及状況 | 全国100か所以上運用中 (2030年度までに約1,000か所設置目標) FCVの普及拡大に応じて、基数が増えていく見込み | 東京都、札幌市、室蘭市などで商用営業あり |

| 課 題 | 安全確保を前提とした更なるコスト低減やユーザーの利便性向上 | |

| 国内企業 | ENEOS、東京ガス、岩谷産業、日本エア・リキードなど | ENEOS、豊田通商、岩谷産業、大陽日酸など |

なお、輸送・貯蔵の節で示したように、水素キャリアの種類によっては既存のインフラをそのまま使用できます。具体的には水素をe-メタンに変換して都市ガスのパイプラインを使用することや、水素をe-fuelに変換してガソリンスタンドを使用することなどです。

(5)水素社会実現と産業競争力確保の可能性

ここでは、これまでの新戦略の施策をもとに、他の資料も参考にしながら水素社会の実現と水素に係る日本の産業競争力の確保の可能性について検討します。その可能性の分析には以下の2つの事項より把握します。

・水素社会の実現:2050年の水素供給目標に必要な電力の確保

・産業競争力の確保:2050年における水素製造コストの目標達成

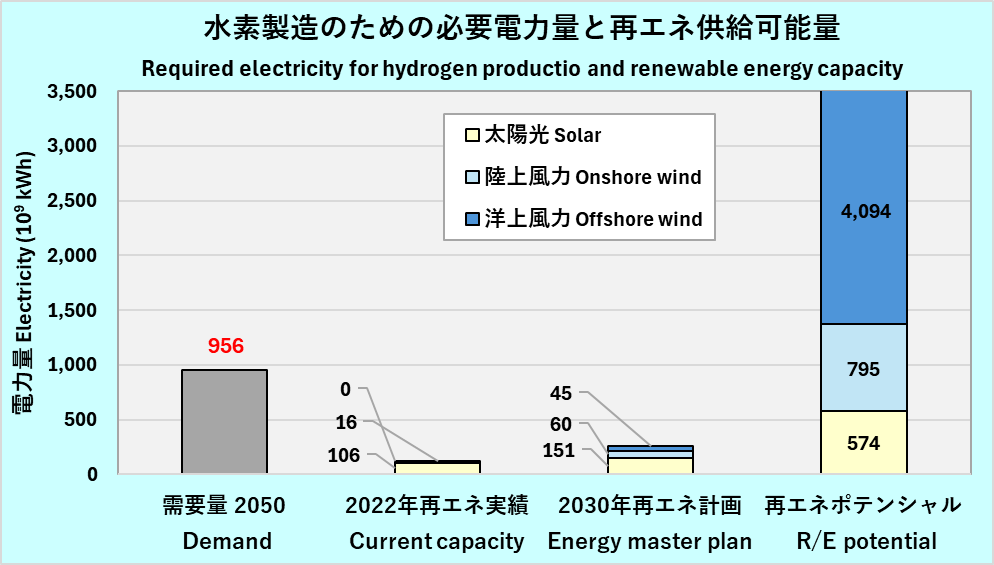

(a)2050年の水素供給目標に必要な電力の確保

まず、2050年の水素供給(2,000万t/年)のための電力量を試算すると956TWh(Tは1012)です。計算の過程を下のコラムに示します13)。この数値は2022年の日本の全電力消費量907TWhを上回るものです。

この必要電力量と再エネの実績(2022年)、2030年計画値、導入ポテンシャル量と比較したものが図-5です。最新のエネルギー基本計画では2030年の整備目標値は、太陽光発電が120~146GW、陸上風力34GW、洋上風力17GWとしており、これを設備利用率を仮定して算定した結果は順に151、60、45TWhとなり、合計で256TWhになります14)。

出所)環境省:我が国の再生可能エネルギーの導入ポテンシャル、2020年3月

図-5 水素製造に必要な電力量と再エネ供給可能電力量

| <2,000万t/年の水素供給のために必要な電力量> 水素の密度を0.09kg/m3、変換効率を4.3kWh/Nm3と設定すると、 20,000,000t×1,000kg/t÷0.09kg/m3×4.3kWh/Nm3=956×109kWh=956 TWh <2022年度実績の再エネ能力による供給可能電力量> ・太陽光発電:93GW、設備利用率13%の供給可能電力量 93×365×24×0.13/1000=106 TWh ・陸上風力発電:9GW、設備利用率20%の供給可能電力量 9×365×24×0.20/1000=16 TWh ・洋上風力:0GW ・合計 106+16=122 TWh <2030年度の再エネ計画値による供給可能電力量> ・太陽光発電:133GW、設備利用率13%の供給可能電力量 133×365×24×0.13/1000=151 TWh ・陸上風力発電:34GW、設備利用率20%の供給可能電力量 34×365×24×0.20/1000=60 TWh ・洋上風力発電:17GW、設備利用率30%の供給可能電力量 17×365×24×0.30/1000=45 TWh ・合計 151+60+45=256 TWh <再エネの導入ポテンシャル(高位推計値)による供給可能電力量> ・太陽光発電:504GW、設備利用率13%の供給可能電力量 504×365×24×0.13/1000=574 TWh ・陸上風力発電:34GW、設備利用率20%の供給可能電力量 454×365×24×0.20/1000=795 TWh ・洋上風力発電:17GW、設備利用率30%の供給可能電力量 1,558×365×24×0.30/1000=4,094 TWh ・合計 574+795+4,094=5,463 TWh |

さらに、環境省調査では再エネの導入ポテンシャルは、太陽光504GW、陸上風力454GW、洋上風力1,558GWと試算しています15)。この能力から試算した供給可能電力量は順に574、795、4,094TWh、合計5,463TWhです。この結果から再エネポテンシャルの約1/6が水素の製造に使われることが分かります。

IRENAの分析で日本の再エネは電力の供給に使われ、水素の供給には不足すると指摘しているのは洋上風力発電の能力を過小評価していたためと思われます。しかし、2030年の計画値をみても2050年には非常に大きな再エネの導入が必要になることが分かります。

この再エネ設備の投資金額は多大になるうえ、再エネ電力のコストも重要になるため、日本政府としては低価格の再エネ電力を調達できるよう国際的なサプライチェーンを構築することを目指しています。

(b)水素製造コストの目標達成

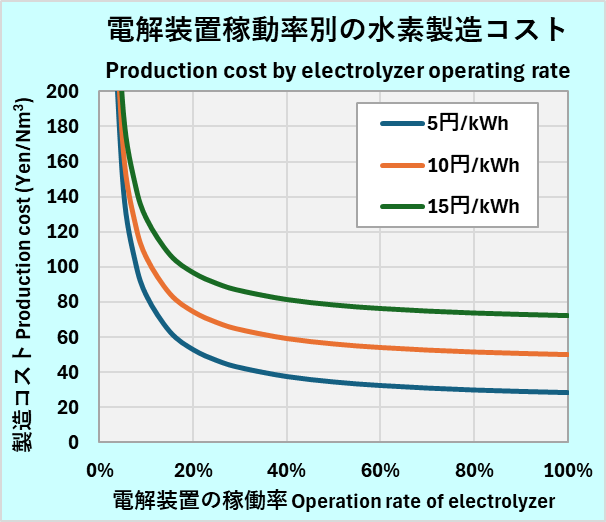

次に水素製造コストについて検討します。計算条件をコラムに示します13)。現在想定されている電解装置全体のコストは15万円/kW(1GW級を想定)です。また、電解効率4.42kWh/Nm3、事業年数20年、再エネ電力の価格は3ケース(5、10、15円/kWh)とします。

| <製造コスト計算の条件> 資源エネルギー庁資料(山梨県企業局のGI基金事業戦略ビジョン等より作成) • 投資額試算対象:水電解スタック、補器類(変圧器、整流器、受変電設備、制御装置、除湿システム等)、各種工事費 • 単価:水電解スタック:6.5万円/kW、システム全体:15万円/kW ※累計生産1GW以上の時の目標値 • 設備規模:1GW • 15万円/kW×1GW=1,500億円 • 変換効率:4.42kWh/Nm3 • 事業年数:20年 • 残存価値:10% • 固定資産税:1.4% • メンテナンス費用:水電解スタックコストの5%(スタック交換引当金も含む) • 利子および一般管理費等は考慮せず |

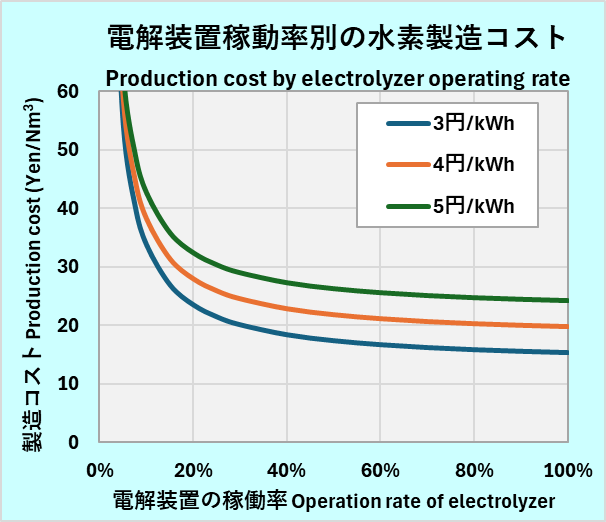

以上の条件で水素の製造コストを計算した結果を図-6(1)に示します。この図では電解装置の稼働率を変えた場合のコストを示しています。これは、再エネの余剰電力を使用する場合は稼働率が低下するからです。

この結果を見ると稼働率が30%(再エネの2030年余剰電力の想定より)のときは電力価格が5円/kWhでも水素のコストは40円/Nm3であり、稼働率が80%以上で30円/Nm3になります。電力価格が10円/kWhでは稼働率が100%でも50円/Nm3以下にはなりません。

(1)の出所)資源エネルギー庁:水素を取り巻く国内外情勢と水素政策の現状について、2022年6月23日、

(2)は上記に基づいて試算したもの。

図-6 電解装置の稼働率による水素製造コストの分析結果

現在、電解装置の開発が行われており、電解装置のコストは5万円/kWを開発目標としています。そこで電解装置のコストを5万円/kWとし、電力価格を3円/kWh~5円/kWhとした場合の水素の製造コストを試算しました(図-6(2))

この結果、電力価格が3円/kWhの場合に稼働率30%でも水素のコストが20円/Nm3を達成し、100%の稼働率で15円/kWhとなりました。ただし、電力価格が4円/kWhでは稼働率が80%以上で20円/Nm3以下になります。

やはり電力価格の低減が重要であり、再エネの余剰電力を利用する(稼働率30%)には3円/kWh以下としなければなりません。そこまでコストを下げられない場合は、条件の良い海外での製造や稼働率を上げて製造することが必要になります。

このように、2050年の水素供給量と製造コストの目標を達成することは困難を伴いますが、不可能ではないことが分かります。日本の産業の国際競争力を復活させ、脱炭素化社会を実現させるためにも、電解装置と再エネ電力のコストの低減が必要です。

<スポンサーリンク>

まとめ

今回は日本が目指している水素社会への移行についてその懸念事項や留意点を把握した上で、政府が2023年に改定した水素基本戦略を検証し、その実現性について検討してきました。

まず、水素社会への懸念事項の1番目は現状の化石燃料改質や脱炭素化が進まない電力を用いた水電解による水素製造ではCO2の排出を防止できないということであり、再エネを用いた水素製造が世界のコンセンサスであることを確認しました。

残念ながら新戦略では直ぐに再エネによる水素製造を実現するという道筋を示していませんが、それは日本国内での再エネ普及の困難な事情もあると思われます。ただし、脱炭素化のために過渡的な技術手段に依存し過ぎるとかえってコストがかかることを認識する必要があります。

留意すべき事項の2番目は水素エネルギーが電力を使用した2次エネルギーであるため、電力とのエネルギー利用の効率性を比較した上で利用用途を判断すべきと言うものです。エネファームはエコキュートとの比較、FCVはEVとの比較によりエネルギー効率の良い条件での選択をすべきです。

一方、水素は再エネの季節変動性を補う電気の貯蔵手段としての活用の価値が高く、脱炭素化社会では再エネと水素が補完しあいながらエネルギー供給を行っていくことが想定されました。

さらに、3番目の懸念はIRENAの調査では気温上昇1.5℃未満を目標とした電力供給においては、日本の再エネの賦存量では電力の供給にとどまり水素供給には回らないというものです。これはIRENAの調査の精度が問題になりますが、今後の再エネの普及施策(特に洋上風力)や電解装置の効率の向上が課題となってきます。

これらを踏まえたうえで改訂された新戦略を見ると、旧戦略に対して世界の市場を見据えた戦略に目が向けられ、さらに「水素産業戦略」と「水素保安戦略」が追加されています。

「水素産業戦略」は国内の水素需要が今後も拡大しないことや世界が水素の利用に目が向いてきたことも踏まえて、世界を市場とした戦略への転換を進めることにしたものです。特に、日本が世界をリードして標準化、制度化などを進めることで、日本企業がその技術的な優位性を生かして事業を拡大できることを目指しています。

この戦略を達成するためには多くの開発すべき事項が残されており、脱炭素社会に向けて組成された2兆円のグリーンイノベーション基金事業で技術開発が進められています。開発が最も注目される技術は以下の2つです。

・水素製造を効率的に行える電解装置の開発

・輸送、貯蔵が効率的に行える水素キャリアへの変換技術

脱炭素社会での水素製造には再エネ電力による水電解(水の電気分解)が基本になり、その水素製造コストを左右するのが再エネの電力価格と電解装置のコストです。現在低コストの電解装置の開発を行っており、これが目標通りに達成できれば日本の技術の優位性はさらに増すことになります。

一方、再エネの電力価格は日本では非常に高額であるのが現状です。その原因は気象条件や土地利用の制約にあります。その結果、再エネの賦存量にも限界があり、脱炭素社会では再エネ電力を効果的に利用する戦略が求められます。

そのため、新戦略では世界の低価格の再エネを調達できる水素サプライチェーンの確立を目指しています。エネルギーの安全保障を向上することを前提に多様なルートを確保するとともに、日本の技術を活用したシステムを現地に設置して、日本が得意な船舶輸送を行うことが想定されます。

さらに、技術開発で重要な水素キャリアへの変換技術については、需要の拡大と水素供給インフラ整備の効率性に大きくかかわってくるものです。これらの水素キャリアは安全性が高く、利用者になじみやすいものであるため需要を喚起するものでもあり、「水素保安戦略」の1つとも言えます。

水素をメタンに改質(e-メタン)することで既存の都市ガスインフラが使えることや、液体燃料(e-fuel)に変換することで既存のガソリンスタンド等が利用でき、水素社会でのインフラの効率的な整備に道が開けます。

最後に、これらの新戦略で挙げられている施策をもとに、水素社会の実現を2050年の水素製造に必要な再エネ電力の供給可能性で、また日本の水素に関する産業競争力を水素の製造コストから考察しました。

2050年の水素供給目標(2,000万t/年)を実現する電力量を確保するには、環境省で推計した再エネの導入ポテンシャル(高位推計値)の1/6を要することが分かりました。これは容易なことではありませんが、不可能な数字ではありません。

また、2050年の水素のコストの供給目標(20円/Nm3)についても、再エネの電力価格を4円/kWh以下、電解装置の開発目標5万円/kWを達成する(稼働率80%以上)ことで実現することが分かりました。

再エネの電力価格はFIP制度により、余剰電力時に5円/kWh程度となることが想定されており、2050年に向けて3円/kWhを目指すことが必要です。また、国際的なサプライチェーンによる低コスト水素の利用も考慮していくことが必要です。

再エネ設備や電解槽の低コスト化を今後の技術的、制度的施策を駆使して達成し、水素社会の実現と水素に関する産業競争力を確保していただきたいと思います。多額の開発予算が設定されているようですので、この技術開発の成果に期待します。

<スポンサーリンク>

<参考文献>

1)ネイチャー:公式Webサイト、水素を燃料として過大評価することは、ネットゼロの目標を危険にさらすリスクがある、2022年11月6日(Overhyping hydrogen as a fuel risks endangering net-zero goals, 16 November 2022)

2)松田智:水素エネルギー社会はやって来ない、AGORA(言論プラットフォーム)、2021年5月13日

3)IRENA:Hydrogen: A Renewable Energy perspective, Sep. 2019

4)IRENA:Global hydrogen trade to meet the 1.5C Climate goal, part1, Trade outlook for 2050 and way forward, 2022

5)IRENA:Global hydrogen trade to meet the 1.5C Climate goal, part3, Trade outlook for 2050 and way forward, 2022

6)再生可能エネルギー・水素等関係閣僚会議:水素基本戦略(改訂版)、2023年6月6日

7)再生可能エネルギー・水素等関係閣僚会議:水素基本戦略、2017年12月26日

8)調達価格等算定委員会:令和5年度以降の調達価格等に関する意見、2023年2月8日

9)環境省:公式Webサイト、脱炭素化にむけた水素サプライチェーン・プラットフォーム水素関連基礎情報資料

10)Gaetano Squadrito , Gaetano Maggio , Agatino Nicita:The green hydrogen revolution、Renewable Energy、No. 216、2023(119041)

11)国際エネルギー機関(IEA):公式Webサイト、Energy system、Low-Emission Fuels、Electrolysers、2024年4月22日閲覧

12)経済産業省:公式Webサイト、政策一覧、温暖化対策、グリーンイベーション基金、2023年22日閲覧

13)資源エネルギー庁:水素を取り巻く国内外情勢と水素政策の現状について、2022年6月23日

14)資源エネルギー庁:公式Webサイト、日本のエネルギー2023年度版、再エネの政策、2024年4月22日閲覧

15)環境省:我が国の再生可能エネルギーの導入ポテンシャル、2020年3月